AEDES AEGYPTI

RS ultrapassa 100 mortes por dengue; marca é atingida pela primeira vez no Estado

Com a confirmação de mais cinco vítimas, incluindo uma moradora de Rolante, Estado chegou, nesta quarta-feira, a marca de 102...

Com a confirmação de mais cinco vítimas, incluindo uma moradora de Rolante, Estado chegou, nesta quarta-feira, a marca de 102...

Com a saúde não se brinca, nem se briga

O bilhete grampeado

Sou louco por um xis

O dia dos nossos povos originários

Respeito com a gente

A literatura para as infâncias que nos habitam

Tive um sonho bizarro

Muitos se surpreendem porque acredito em astrologia

Com a saúde não se brinca, nem se briga

O bilhete grampeado

Sou louco por um xis

O dia dos nossos povos originários

Respeito com a gente

A literatura para as infâncias que nos habitam

Tive um sonho bizarro

Muitos se surpreendem porque acredito em astrologia

Facção que tomou de assalto motel na cidade estava encaminhando vídeos com criminosos portando fuzis e fazendo ameaças

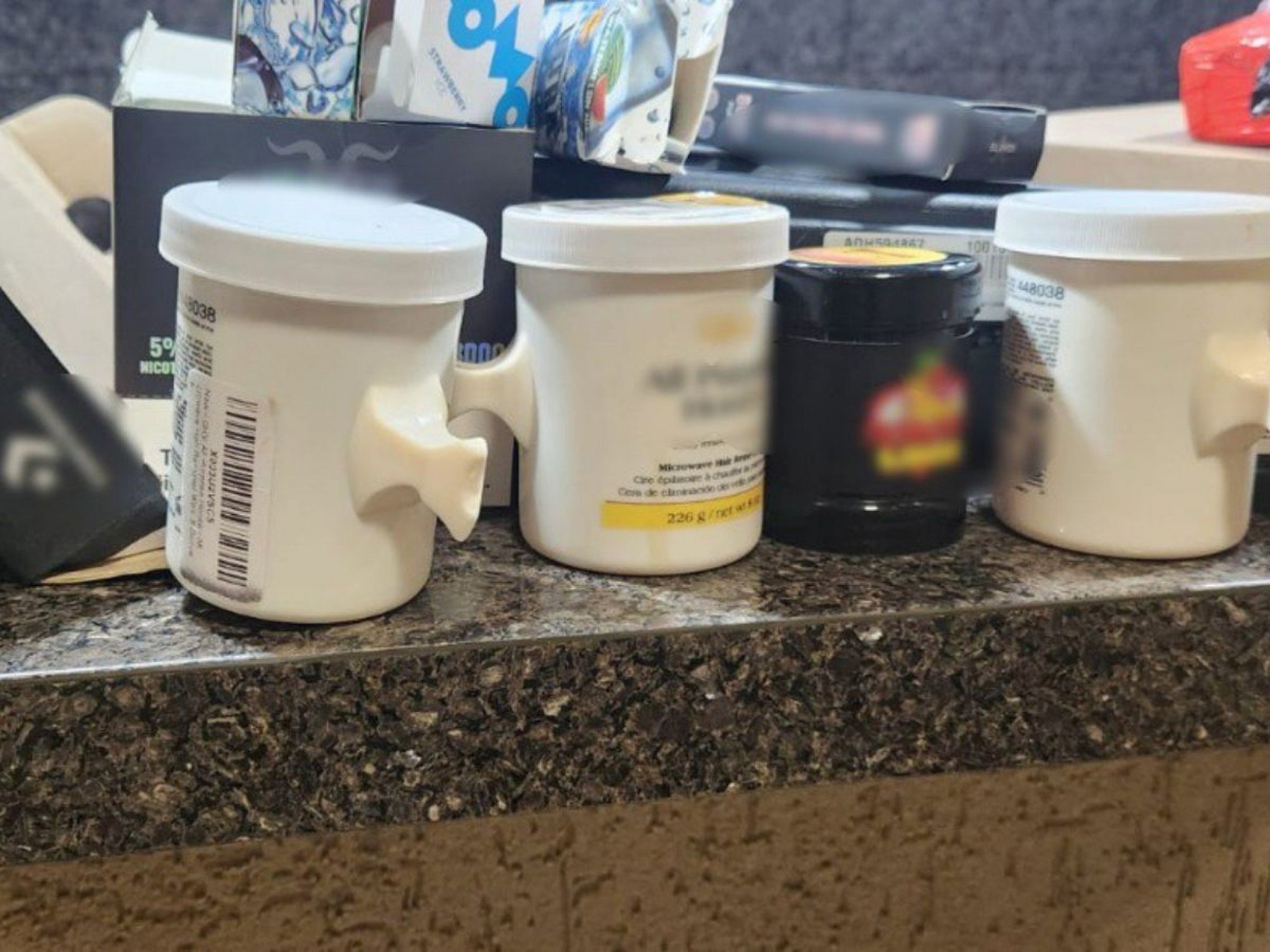

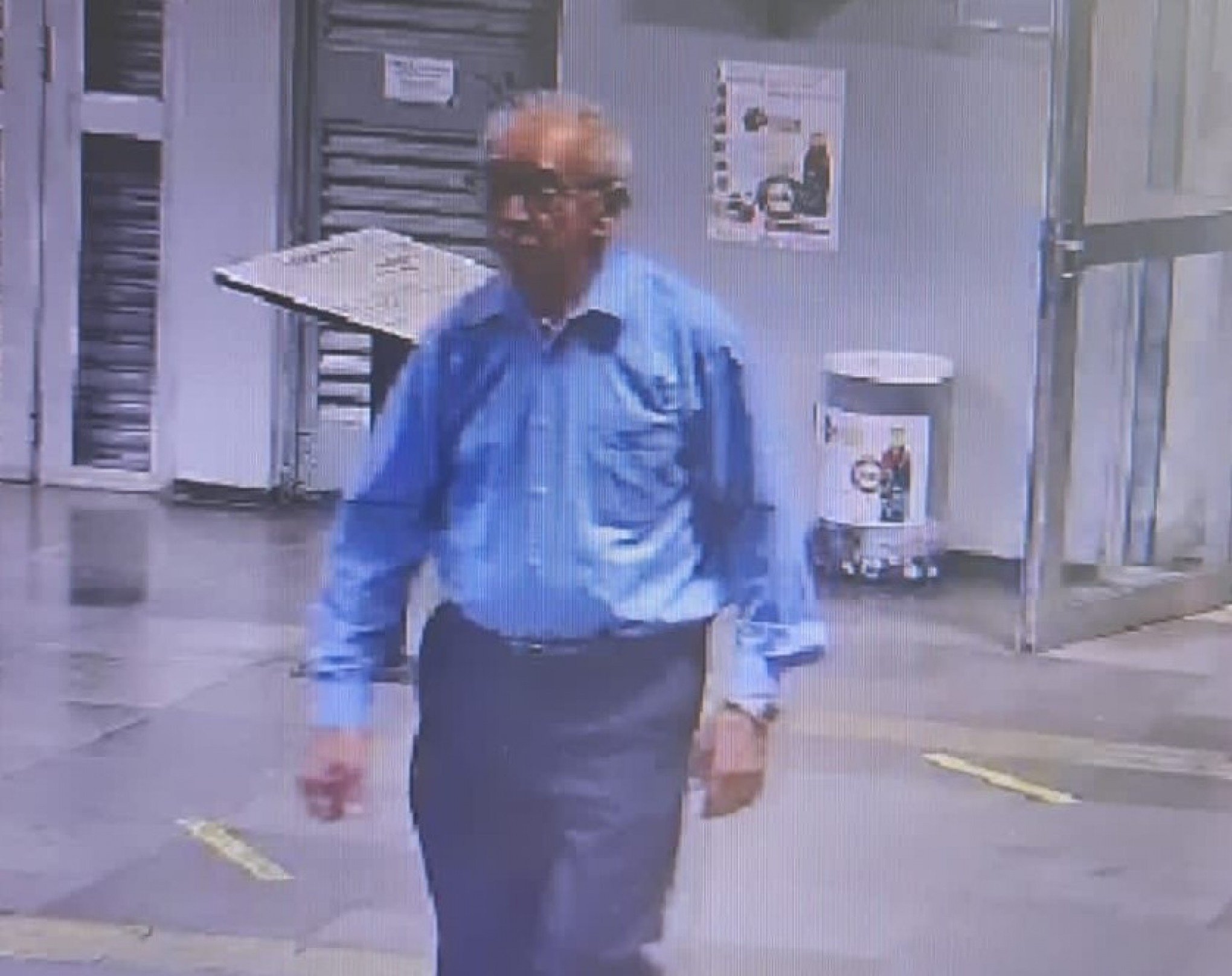

Grupo tinha esquema complexo com deepface para burlar esquemas de segurança bancária e mais de 9 pessoas foram presas no...

Polícia Civil vai investigar o atropelamento que aconteceu no final da tarde de terça-feira (23)

Mulher alega que ela e os vizinhos foram vítimas de criminosos, que estariam usando o residencial para o tráfico de...

ELEIÇÕES: Airton Souza anuncia pré-candidatura à Prefeitura de Canoas com amplo apoio de lideranças do PL

Moraes não vê "elementos concretos" de que Bolsonaro quis asilo em embaixada

Ex-BBB Matteus faz dueto do "Canto Alegretense" com o governador Eduardo Leite; veja o vídeo

Mauro Cid pede liberdade a Moraes

Haddad diz que discutirá com Lula a melhor forma para entrega da tributária ao Congresso

ELEIÇÕES: Airton Souza anuncia pré-candidatura à Prefeitura de Canoas com amplo apoio de lideranças do PL

Moraes não vê "elementos concretos" de que Bolsonaro quis asilo em embaixada

Ex-BBB Matteus faz dueto do "Canto Alegretense" com o governador Eduardo Leite; veja o vídeo

Mauro Cid pede liberdade a Moraes

Haddad diz que discutirá com Lula a melhor forma para entrega da tributária ao Congresso

Ateliê Veit - A paixão pela arte foi lançado recentemente mostrando as obras espalhadas por todo o Rio Grande do...

Duelo válido pela 3ª rodada da Divisão de Acesso começa às 19 horas

Inscrições para processo seletivo de profissionais já estão abertas visando suprir o quadro, segundo a Secretaria de Educação

Passo a passo mostra segredo para preparar chimarrão perfeito em segundos

Deadpool & Wolverine: 5 curiosidades sobre os personagens lendários

5 gatos de filmes e séries que você precisa conhecer e onde assistir

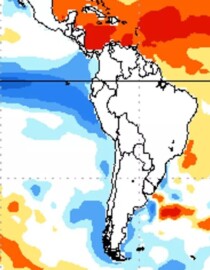

LA NIÑA: Saiba quando fenômeno deve chegar e quais serão os impactos

Você nem imagina qual é o substituto ideal do sal de cozinha segundo os especialistas

Meia Gustado Prado deve ganhar oportunidade na partida válida pela terceira rodada, nesta quinta-feira, às 23 horas

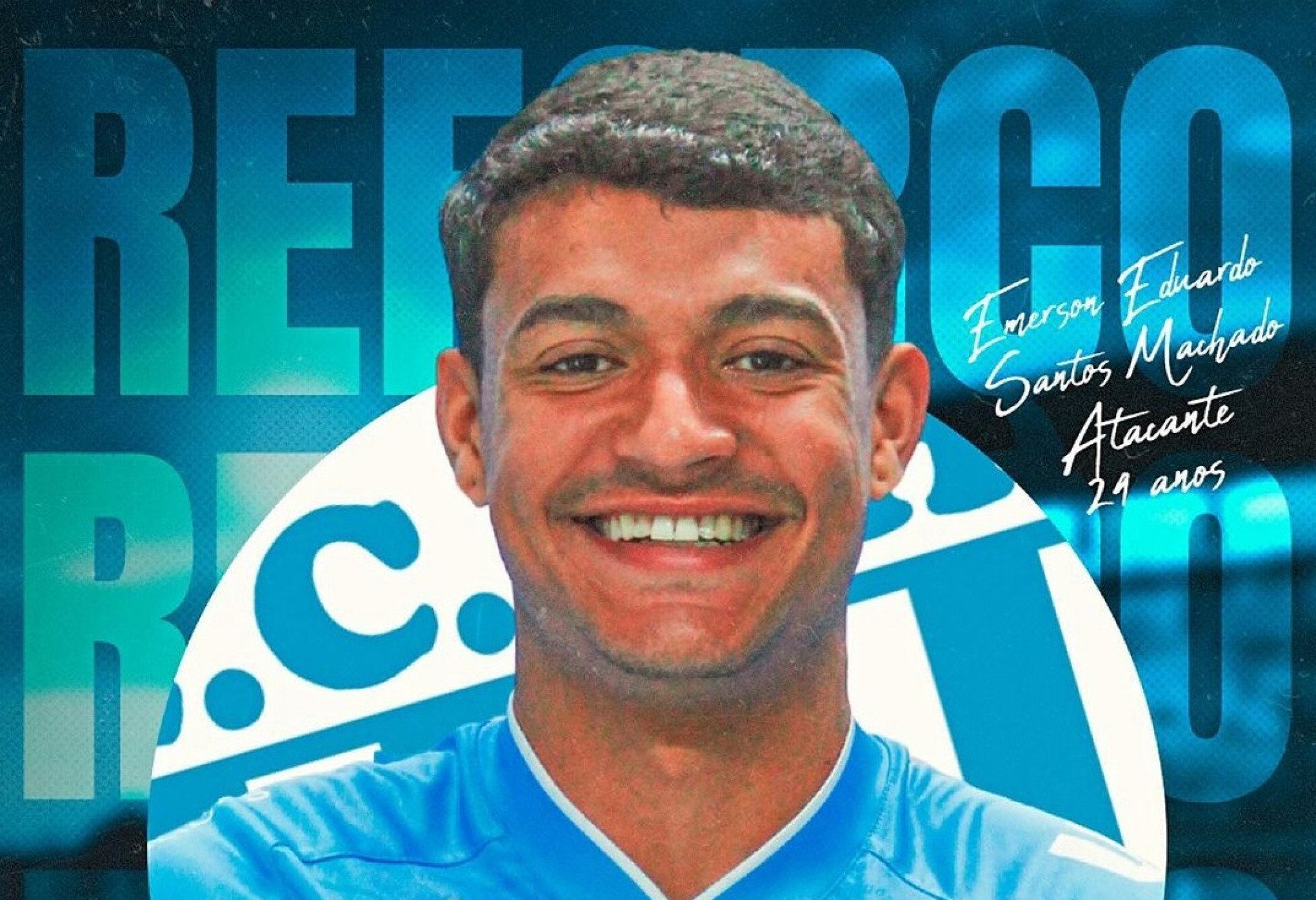

O meia e o goleiro Rafael Cabral foram apresentados nesta quarta-feira

Índio Capilé entra em campo nesta quinta-feira pela Divisão de Acesso